Transition énergétique : le déclencheur du cycle haussier des métaux de base

Les matières premières connaissent un important rallye depuis le début de l’année, et les métaux de base tout particulièrement.

A première vue, l’équation repose sur deux évolutions inexorables.

D’un côté, l’aspect économique : les énergies solaire ou éolienne deviennent désormais moins chères que les combustibles fossiles, dans de nombreux pays. En effet, la production de pétrole se complexifie, il faut notamment extraire de plus en plus profond, et le pétrole de schiste n’offre pas de réelle alternative.

De l’autre côté, l’attitude du consommateur final a évolué, si bien qu’une proportion grandissante de la population souhaite désormais acquérir un véhicule électrique. Cette tendance passe à plus de 70% chez les moins de 35 ans : le temps des voitures diesel ou à essence est révolu pour les jeunes générations.

Ajoutons à cela l’agenda politique : il y a une incitation claire au niveau mondial à réduire l’empreinte carbone comme le prévoient les accords de Paris sur le climat.

Quelques chiffres : selon Wood Mackenzie, institut référence de recherche dans le domaine des énergies, il faudra investir 1 700 milliards de dollars d’ici 2035 dans l’industrie minière pour répondre à la demande croissante en métaux de base, soit deux fois plus qu’au cours des 15 dernières années. Goldman Sachs mentionne de son côté que pour atteindre les objectifs climatiques, il faudra 2 000 milliards d’investissements annuels (l’équivalent du boom des BRICS dans les années 2000).

Pourquoi le secteur des métaux de base est-il particulièrement attractif aujourd’hui ?

La réponse tient en trois points : la valorisation, le rapport entre l’offre et la demande, et enfin le manque d’investissements dans le secteur.

- La valorisation

GSCI / DJIA ratio (01/1900 – 02/2021)

![]()

Sources: Goehring & Rozencwajg, Reuters Eikon, Incrementum AG

Le graphique ci-dessus présente le ratio entre l’indice Goldman Sachs Commodity et le Dow Jones Industrials depuis 1900 et fait apparaitre un retour à la moyenne. Si durant certaines périodes, comme en 1932, à la fin des années 70, au début des années 90 ou en 2008, les matières premières étaient très chères par rapport aux actions, il existe aussi des périodes où le rapport s’inverse. On assiste aujourd’hui à la plus grande sous-évaluation des matières premières par rapport aux actions des 120 dernières années. Depuis 1900 une situation similaire ne s’est produite qu’une fois, à la fin des années 60, à l’aube d’un cycle de 10 ans de boom des matières premières. Ce ratio a ensuite atteint sa limite inférieure en 1999, et il est aujourd’hui inférieur de moitié à ce qu’il était il y a 20 ans. Le fait qu’il soit actuellement extrêmement intéressant de ce point de vue de s’exposer aux matières premières, n’est pas forcément négatif pour les actions. Cependant notamment dans un contexte de dépréciation inexorable des devises face aux autres actifs, les matières premières devraient performer dans l’absolu, mais aussi mieux que les actions.

En raison de cette sous-évaluation massive, nous nous attendons à ce que les investisseurs prennent leurs bénéfices sur les actions de croissance, principalement les sociétés technologiques qui ont évidemment bénéficié des taux d’intérêt et d’inflation très bas, pour les réallouer en actifs comparativement bon marché comme les matières premières, les métaux et les actions minières.

- Le rapport entre l’offre et la demande : les supercycles

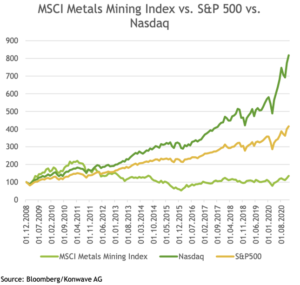

Que s’est-il passé depuis fin 2008 ? Si le rendement du Nasdaq a été multiplié par 8, celui du S&P par plus de 4, celui de l’indice des actions des mines de métal (MSCI Metals Mining Index) a progressé de seulement 35 % sur 12 ans et, début 2020, il était même négatif : il y a là a minima un fort potentiel de rattrapage. Lors du dernier supercycle structurel qui a duré de 1999 à fin 2007, les actions des mines de métal avaient surperformé massivement le Nasdaq et le S&P : leur rendement avait en effet quadruplé alors que le S&P était en baisse et que le Nasdaq avait baissé de moitié. Néanmoins pour que cela se produise, il faut un supercycle et si l’on remonte 100 ou 200 ans en arrière du côté des matières premières, on constate qu’un supercycle se produit toujours dans une configuration très similaire. Le dernier supercycle, initié en 1999, a été précédé d’une période de plus de 10 ans de prix bas des métaux. Pendant cette période, les sociétés minières survivent mais manquent d’argent pour investir dans de nouveaux projets comme c’est le cas actuellement. Si, dans le même temps, il y a un élément déclencheur du côté de la demande, comme le boom des BRICs ou la transition énergétique actuelle, un supercycle se met en place. Si lors du supercycle les prix restent volatils et peuvent être soumis à des corrections, le potentiel reste important sur le long terme. Mais pourquoi les prix des matières premières peuvent-ils dépasser les coûts de production de façon massive pendant de nombreuses années ? Parce que l’offre est extrêmement inélastique et qu’il faut 5 à 10 ans pour mettre en production une nouvelle mine, ce qui signifie que l’industrie minière ne peut pas réagir rapidement s’il y a plus de demande, poussant les prix à la hausse le temps d’un supercycle.

- Sous-investissement : le cas du cuivre

Le cuivre est le plus grand marché, et de nombreux métaux, tels que le nickel, présentent un profil de découverte de nouveaux gisements et de budgets d’exploration similaire. Si de nombreux nouveaux gisements ont été découverts dans les années 1990 malgré des budgets d’exploration faibles, dès 2000, malgré des budgets d’exploration en augmentation, les découvertes ont commencé à baisser en moyenne. Il y a eu très peu de découvertes de cuivre au cours des 11 dernières années, et ce malgré l’augmentation massive de l’exploration en 2009, 2010 et 2011. Depuis 2015, un seul nouveau gisement de cuivre a été trouvé. Or les besoins en cuivre augmentent en parallèle. Et si à court terme quelques nouvelles mines devraient être mises en activité (au Congo, aux États-Unis et au Chili) et que les productions de mines existantes devraient être stimulées par des prix élevés, la demande augmente elle aussi, à un rythme soutenu depuis 50 ans de deux fois le taux de croissance du PIB, afin de combler les besoins en électrification des pays en voie de développement. A ces besoins, viennent désormais s’ajouter la demande liée aux véhicules électriques et à l’énergie verte. Quel que soit le scénario retenu, l’écart à combler reste donc important. Selon Wood Mackenzie, cet écart représente la production d’environ 100 mines de cuivre de taille moyenne à grande. Or les gisements de cuivre connus et inexploités se comptent aujourd’hui sur les doigts de la main et les stocks représentent que quelques jours de consommation.

Et l’inflation dans tout ça ?

Historiquement en effet, l’évolution de l’or est annonciatrice de celle des métaux de base. Et la progression de l’or et des métaux de base est soutenue par l’inflation.

Même si on l’a oublié donc, les actions de sociétés minières peuvent en fait surperformer de manière significative et sur de nombreuses années les entreprises technologiques et les actions en général, mais ce que fait l’or confirme également notre opinion selon laquelle nous entrons dans un supercycle. Depuis que le prix de l’or flotte librement, donc depuis le début des années 70, l’or a tendance à être un indicateur avancé dans presque tous les cycles de matières premières. Or l’or a atteint son plus bas niveau en décembre 2015, puis a atteint son plus haut niveau historique en août dernier.

Ce qui vient également soutenir l’idée de l’arrivée prochaine d’un supercycle de matières premières, c’est l’évolution des politiques budgétaires et les perspectives d’inflation pour les prochaines années. La situation aujourd’hui est très différente de celle post-2008. L’argent qui alors avait servi à renflouer les banques en difficulté est désormais injecté dans l’économie réelle. Deuxièmement, il y a 12 ans, nous étions encore au milieu de la tendance à la mondialisation ; celle-ci s’essouffle aujourd’hui et l’effet déflationniste de la mondialisation est donc terminé. Enfin, le marché du travail est complètement différent aujourd’hui : la crise du Covid-19 aura des effets bien plus éphémères sur un marché qui était tendu avant-crise ; le déséquilibre entre actifs et retraités accentue encore ce resserrement.

De plus, les dépenses fiscales sont bien plus élevées qu’après la crise financière de 2008. Les montants variaient alors en pourcentage du PIB de 1,5 % en France à 7 % aux États-Unis. Aujourd’hui, les montants atteignent de 20% à 30% pour les États-Unis, la France et l’Allemagne et plus de 50% du PIB pour le Japon. Ces montants sont injectés dans l’économie réelle, soit sous forme d’aide, directe ou indirecte, à la population, soit sous forme de programmes de développement en infrastructures. Or les investissements en infrastructures sont directement liés à la hausse de la demande de métaux.

Aussi, si le prochain supercycle des matières premières se produira en raison du sous-investissement de ces dix dernières années dans le domaine de l’exploration de nouveaux gisements, l’effet de la transition énergétique sera aussi un immense vecteur de la hausse des métaux de base et de la mise en place d’un supercycle.

Cecilia Merametdjian, Senior Sales chez Blue Lakes Advisors

Erich Meier, CEO chez Konwave AG

15.06.2021